Amsterdam, 10 maart 2017 – Aanscherping van bestaande maatregelen en nieuwe hervormingen zijn tijdens de volgende kabinetsperiode nodig om de woningmarkt verder te versterken. Dat stelt het Economisch Bureau van ABN AMRO in de woningmarktstudie ‘Hervorming woningmarkt is nog niet af‘.

Amsterdam, 10 maart 2017 – Aanscherping van bestaande maatregelen en nieuwe hervormingen zijn tijdens de volgende kabinetsperiode nodig om de woningmarkt verder te versterken. Dat stelt het Economisch Bureau van ABN AMRO in de woningmarktstudie ‘Hervorming woningmarkt is nog niet af‘.

De afgelopen jaren is een groot aantal hervormingen op de woningmarkt doorgevoerd. Om sommige, hardnekkige gebreken ook op te lossen, pleit het Economisch Bureau voor aanvullend beleid. De economen denken onder andere aan aanvullende maatregelen om nieuwbouw te stimuleren. Zo stellen ze voor de Ladder voor Duurzame Verstedelijking te versoepelen, waardoor de nadruk minder sterk op binnenstedelijk bouwen en meer op bouwen aan de stadsranden komt te liggen. Dit is met name van belang voor grotere steden waar de vraag naar woningen groot, maar de ruimte om te bouwen beperkt is.

Voor

Voor  Komende zomer start

Komende zomer start  Als je nu bezig bent om een huis te kopen, mag je wat betreft de rentestand van geluk spreken. Voor een hypotheekrente van 1 jaar vast betaal je slechts 1,35%. Voor zekerheid kiezen is nu ook zeer aantrekkelijk. Bij een rentevaste periode van 10 jaar betaal je ook maar 1,9%. Wat is wijsheid met de huidige rente.

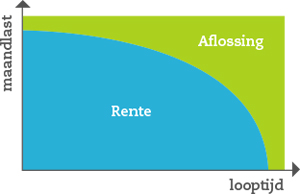

Als je nu bezig bent om een huis te kopen, mag je wat betreft de rentestand van geluk spreken. Voor een hypotheekrente van 1 jaar vast betaal je slechts 1,35%. Voor zekerheid kiezen is nu ook zeer aantrekkelijk. Bij een rentevaste periode van 10 jaar betaal je ook maar 1,9%. Wat is wijsheid met de huidige rente. Bij het afsluiten van een hypotheek wordt er vaak teveel de nadruk gelegd om de laagst mogelijke maandlasten. Het is belangrijk om ook goed te letten op de kwaliteit. Sta bijvoorbeeld eens stil bij de financiële gevolgen van overlijden van één van de huiseigenaren.

Bij het afsluiten van een hypotheek wordt er vaak teveel de nadruk gelegd om de laagst mogelijke maandlasten. Het is belangrijk om ook goed te letten op de kwaliteit. Sta bijvoorbeeld eens stil bij de financiële gevolgen van overlijden van één van de huiseigenaren.

Vanaf volgende maand wordt het krijgen van een hypotheek weer eens lastiger gemaakt. In kleine stapjes lijken de beleidsmakers te proberen om het kopen van een huis onmogelijk te maken. Vanaf 1 juli wordt het maximaal te verstrekken hypotheek weer met 5% tot 10% verlaagd.

Vanaf volgende maand wordt het krijgen van een hypotheek weer eens lastiger gemaakt. In kleine stapjes lijken de beleidsmakers te proberen om het kopen van een huis onmogelijk te maken. Vanaf 1 juli wordt het maximaal te verstrekken hypotheek weer met 5% tot 10% verlaagd. Jaarlijks maakt Independer de 25 winnaars bekend van de Independer hypotheekprijs “Beste kantoor 2015”. Per regio wordt er een winnaar bekend gemaakt en één van deze kantoren wordt de overall winnaar. Voor de derde keer op rij gaat de eer naar AH Finance uit Diemen.

Jaarlijks maakt Independer de 25 winnaars bekend van de Independer hypotheekprijs “Beste kantoor 2015”. Per regio wordt er een winnaar bekend gemaakt en één van deze kantoren wordt de overall winnaar. Voor de derde keer op rij gaat de eer naar AH Finance uit Diemen. Independer heeft samen met Diabetesvereniging Nederland onderzocht hoe verzekeraars omgaan met diabetespatiënten die een overlijdensrisicoverzekering aanvragen. Verzekeraars brengen vaak hoge toeslagen in rekening aan diabetespatiënten. Volgens Independer zijn het onevenredig hoge toeslagen.

Independer heeft samen met Diabetesvereniging Nederland onderzocht hoe verzekeraars omgaan met diabetespatiënten die een overlijdensrisicoverzekering aanvragen. Verzekeraars brengen vaak hoge toeslagen in rekening aan diabetespatiënten. Volgens Independer zijn het onevenredig hoge toeslagen. Nederlanders laten jaarlijks €1 miljard aan spaarrente liggen. Driekwart van ons spaargeld ligt bij de vier grootste banken. De Rabobank, ING , ABN Amro en SNS Bank bieden een te lage rente, maar Nederlanders laten hun spaargeld daar toch gewoon staan.

Nederlanders laten jaarlijks €1 miljard aan spaarrente liggen. Driekwart van ons spaargeld ligt bij de vier grootste banken. De Rabobank, ING , ABN Amro en SNS Bank bieden een te lage rente, maar Nederlanders laten hun spaargeld daar toch gewoon staan.